نرم نرمک می رسد اینک بهار...

1402/12/28

(شعبه خراسان)

پنج شنبه 30 فروردين

.jpg)

کمیسیون مالیات، کار و تأمین اجتماعی اتاق بازرگانی، صنایع، معادن و کشاورزی ایران در گزارشی به بررسی رویکرد دولت در اخذ مالیات در قوانین بودجه طی سالهای 1392 الی 1395 و لایحه بودجه1396 پرداخته است.

در این گزارش ساختار کلی مالیات ستانی در کشور تشریح و مجموعه کارکردهایی که از اعمال مالیات بر اقتصاد انتظار میرود بیان شده است. همچنین رویکرد حاکم بر کسب درآمدهای مالیاتی در اسناد بودجه مورد بررسی قرار گرفته است. گزارش کمیسیون مالیات اتاق ایران ضمن پاسخ به این پرسش که «فشار ناشی از افزایش درآمدهای مالیاتی در شرایط کنونی، بر کدام یک از زیربخش های تشکیلدهنده درآمدهای مالیاتی است؟» راهکارهایی جهت افزایش درآمدهای مالیاتی با تأکید بر رویکردهای مالیاتی که به نفع تولید و اقتصاد کشور است ارائه میکند.

در این گزارش آمده است که تجربه کاهش درآمدهای نفتی و کسری بودجه دولت موجب شده تا که سیاستگذاران و مسئولان اقتصادی کشور به اهمیت عدم وابستگی به درآمدهای ناپایدار و لزوم تکیهبر منابع جایگزین داخلی بیشازپیش پی ببرند. بهطوریکه در بند 17 سیاستهای کلی اقتصاد مقاومتی، بر ضرورت اصلاح نظام درآمدی دولت با افزایش سهم درآمدهای مالیاتی تأکید شده است.

درآمدهای مالیاتی در چرخه حیات اقتصادی کشور و کاهش وابستگی کشور به نفت نقش مؤثری ایفا میکنند، اما آنچه در شرایط موجود کشور حائز اهمیت است و نباید از آن غافل شد چگونگی ایجاد ظرفیتهای مالیاتی و در واقع چگونگی افزایش درآمدهای مالیاتی است. چراکه رویکرد حاکم بر اخذ مالیات میتواند تأثیرگذاری بالایی بر کلیه متغیرهای اقتصادی داشته باشد و از این گذر نحوه و شدت اعمال مالیات میتواند تصمیمگیری سرمایهگذاران، تولیدکنندگان و مصرفکنندگان را تحت تأثیر قرار دهد.

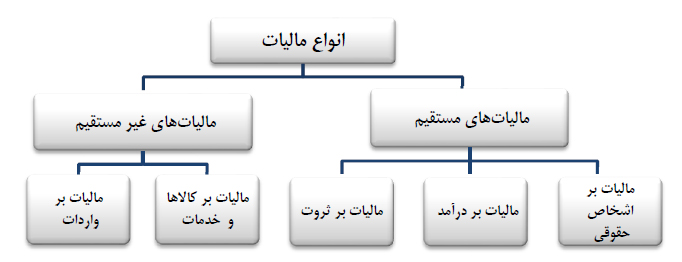

ساختار کلی نظام مالیات ستانی در کشور

در ساختار نظام مالیاتی کشور، درآمدهای مالیاتی به دو دسته، مالیاتهای مستقیم و مالیاتهای غیرمستقیم تقسیم میشوند. مالیاتهای مستقیم، آن دسته از درآمدهای مالیاتی محسوب میشوند که مؤدی نمیتواند آن را به دیگری انتقال دهد. ازاینرو، مالیاتهای مستقیم، مستقیماً و متناسب با درآمد اشخاص اعم از حقیقی و حقوقی وصولشده و طبق تقسیمبندی آمارهای ملی، به سه طریق مالیات بر درآمد، مالیات بر دارایی و مالیات بر ثروت قابل وصول میباشند.

مالیاتهای غیرمستقیم آن دسته از درآمدهای مالیاتی است که مؤدی مالیاتی میتواند بهآسانی آن را به دیگری انتقال دهد. از همین رو، این گروه از مالیاتها به ارزش برخی از کالاها و خدمات اضافهشده و پرداخت آن به مصرفکننده، صرفنظر از موقعیت مالی فرد، تعلق میگیرد و این نوع از مالیاتها به دو طریق، مالیات برمصرف و فروش کالاها و خدمات و مالیات بر واردات دریافت میشوند.

کل درآمدهای مالیاتی مصوب شده در اسناد بودجه

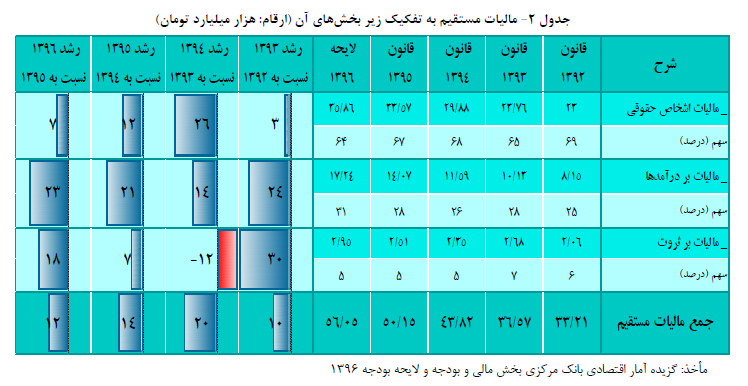

بهمنظور واکاوی رویکرد حاکم بر کسب درآمدهای مالیاتی در اسناد بودجه 1392 الی 1396 کل درآمدهای مالیاتی به تفکیک مالیاتهای مستقیم و مالیاتهای غیرمستقیم آمده است. با توجه به جدول ملاحظه میشود که کل درآمدهای مالیاتی مصوب شده در قانون بودجه سال 1392 از 56 هزار میلیارد تومان به حدود 113 هزار میلیارد تومان در لایحه بودجه 1396 افزایش یافته است یعنی در طی دوره 5 ساله مورد بررسی درآمدهای مالیاتی مصوب شده در قوانین بودجه سنواتی با رشد بیش از 100 درصد مواجه شده است. با توجه به جدول ملاحظه میشود که بخش عمده افزایش در درآمدهای مالیاتی در طی سالهای 1393 و 1394 با رشدی معادل 25 و 26 درصد صورت گرفته است.

در لایحه بودجه سال 1396، درآمدهای مالیاتی پیش بینی شده 9 درصد نسبت به قانون بودجه سال 1395 افزایش یافته است. بررسی اجزای درآمدهای مالیاتی به تفکیک مالیاتهای مستقیم و مالیاتهای غیرمستقیم گویای این حقیقت است که، مالیاتهای مستقیم مصوب شده در قانون بودجه 1392 از 33 هزار میلیارد تومان به حدود 56 هزار میلیارد تومان در لایحه بودجه 1396 افزایش یافته است. مالیاتهای مستقیم مصوب شده در قوانین بودجه طی دوره پنج ساله مورد بررسی رشد 68 درصدی را تجربه کرده است.

مالیاتهای غیرمستقیم مصوب شده در قانون بودجه سال 1392 از حدود 23 هزار میلیارد تومان به حدود 57 هزار میلیارد تومان در لایحه بودجه سال 1396 افزایش یافته است و در دوره 5 ساله مورد بررسی، رقم مصوب شده مالیاتهای غیرمستقیم، رشد 148 درصدی را تجربه کرده است که بیشترین افزایش در ارقام مصوب شده مربوط به مالیاتهای غیرمستقیم در دو سال 1393 و 1394 با رشدی معادل 47 و 32 درصد رخ داده است.

سهم مالیاتهای مستقیم از کل درآمدهای مالیاتی مصوب شده در قوانین بودجه از 59 درصد در سال 1392 به 50 درصد در لایحه بودجه 1396 کاهش یافته است. در حالی که سهم مالیاتهای غیرمستقیم از کل درآمدهای مالیاتی مصوب شده در قوانین بودجه از 41 درصد در سال1392 به 50 درصد در لایحه بودجه 1396 افزایش یافته است. این تغییر در ترکیب درآمدهای مالیاتی مصوب شده در اسناد بودجه سنواتی حاکیاز این حقیقت است که دولت سیاست مالیات ستانی خود را از تولید به سمت مصرف تغییر داده است.

.jpg)

مالیاتهای مستقیم مصوب شده در اسناد بودجه

مالیاتهای مستقیم از سه جزء مالیات بر اشخاص حقوقی، مالیات بر درآمد و مالیات بر ثروت تشکیل شده است. با توجه به جدول ملاحظه میشود که عمدهترین جزء مالیاتهای مستقیم در قوانین بودجه سنواتی مربوط به مالیات بر اشخاص حقوقی با میانگین سهم 67 درصد در طی دوره 5 ساله مورد بررسی است. همچنین ملاحظه

میشود که مالیات بر درآمد و مالیات بر ثروت بهعنوان دیگر اجزای تشکیلدهنده مالیات مستقیم در 5 سند بودجه مورد بررسی به ترتیب سهم 28 و 6 درصد از این نوع از مالیات را شامل میشوند. در ادامه به واکاوی روند اخذ مالیات در هر یک از زیر بخشهای تشکیلدهنده مالیات مستقیم پرداخته میشود.

مالیاتهای غیرمستقیم مصوب شده در اسناد بودجه

مالیاتهای غیرمستقیم بر پایه مصرف وضع میشوند و ازاینرو، از دو جزء مالیات بر واردات و مالیات بر کالاها و خدمات تشکیل میشوند. مالیات بر کالاها و خدمات سهم عمدهای از مالیاتها غیرمستقیم را به خود اختصاص داده است. به این صورت که در طی 5 سند بودجه مورد بررسی از سال 1392 الی 1396 ، سهم مالیات بر واردات از 46 درصد به 30 درصد کاهش یافته است. در حالی که سهم مالیات بر کالاها و خدمات از 54 درصد به 70 درصد افزایش یافته است. بر اساس آمارهای مورداشاره میتوان نتیجه گرفت که به علت سهم عمده مالیات بر کالاها و خدمات از مالیاتهای غیرمستقیم، افزایش مالیاتهای غیرمستقیم و فشار مالیاتی ناشی از آن از طریق مالیات بر کالاها و خدمات بر مودیان مالیاتی واردمیشود.

.jpg)

وضعیت کنونی نظام مالیاتی کشور

در گزارش کمیسیون مالیات اتاق ایران آمده است بررسی رویکرد دولت جهت کسب مالیات در قوانین بودجه سنواتی طی سالهای 1392 الی 1395 و لایحه بودجه 1396 گویای این حقیقت است که:

1- در بخش مالیاتهای مستقیم عمدهترین جزء مالیاتهای مستقیم در 5 سند بودجه سنواتی مربوط به مالیات بر اشخاص حقوقی است و عمدهترین جزء مالیات بر اشخاص حقوقی مربوط به مالیات بر اشخاص حقوقی غیردولتی است. بررسیهای صورت گرفته حاکی از آن است که در لایحه بودجه 1396 ، همانند قوانین بودجه سالهای قبل سهم عمدهای از افزایش مالیات بر اشخاص حقوقی از طریق اشخاص حقوقی غیردولتی (شرکتهای غیردولتی) پاسخ داده میشود. درنتیجه پیشبینی میشود که شرکتهای غیردولتی در سال آینده مالیات بیشتری پرداخت کنند و درنتیجه فشار مالیاتی بیشتری به آنها تحمیل گردد. ابعاد اهمیت توجه به این مسأله از آنجا بیشتر نمایان میشود که بدانیم، فشار مالیاتی تحمیل شده بر اشخاص حقوقی غیردولتی در اسناد بودجه سنوات قبل در شرایطی بوده که عملکرد این شرکتها تحت تأثیر قانون هدفمندسازی یارانهها، رکود اقتصادی و شرایط تحریم اقتصادی بوده است. ازاینرو، افزایش مالیات بر شرکتهای غیردولتی در شرایط حاضر تبعات منفی همچون کاهش انگیزههای سرمایهگذاری و تولیدی را به همراه خواهد داشت و این مسأله خود میتواند موجبات تداوم رکود و کند شدن رشد اقتصادی کشور را ایجاد کند.

2- بررسی زیر بخشهای مالیات بر درآمد در لایحه بودجه سال 1396 گویای این واقعیت است که بیشترین افزایش مربوط به مالیات بر مشاغل است. با توجه به شرایط رکودی حاکم بر اقتصاد کشور، تحمیل فشار مالیاتی به صاحبان کسبوکار از طریق افزایش مالیات بر مشاغل میتواند انگیزه سرمایهگذاری را در صاحبان کسبوکار کاهش دهد و مانع ورود کارآفرینان جدید به صحنه فعالیتهای اقتصادی گردد. ابعاد اهمیت حساس شدن به این مسأله از آنجا بیشتر نمایان میشود که بدانیم اصابت مالیات بر مشاغل به برخی از تولیدکنندگانی است که در مشاغل کوچک مشغول به فعالیت هستند، بنابراین میتوان نتیجه گرفت که افزایش درآمدهای مالیاتی از طریق تحمیل فشار مالیاتی بر مشاغل، بر انگیزه و روند سرمایهگذاری فعالین اقتصادی تأثیر منفی خواهد داشت و از این گذر موجب خواهد شد که کسبوکارهای کمتری راهاندازی شوند، که برآیند تمامی موارد مورداشاره کاهش درآمدهای مالیاتی دولت را در بر خواهد داشت.

3- بررسی مالیات بر ثروت بهعنوان یکی از اجزای مالیات مستقیم گویای این حقیقت است که، این پایه مالیاتی سهم ناچیزی از درآمدهای مالیاتی را به خود اختصاص داده است. در حالی که، این پایه مالیاتی از ظرفیت بالایی برای افزایش درآمدهای مالیاتی برخوردار است. در واقع، تداوم سهم پایین مالیات بر ثروت، بیانگر این نکته است که نظام مالیاتی در ایجاد ظرفیتهای مالیاتی در این پایه مالیاتی دچار ضعف است در حالی که این پایه از ظرفیتهای مالیاتی بالایی برخوردار است.

4- بررسی مالیات بر واردات بهعنوان یک جزء تشکیلدهنده مالیات غیرمستقیم در طی پنج سند بودجه حاکی از این حقیقت است که، حقوق ورودی کالاها سهم عمدهای از مالیات بر واردات را تشکیل میدهد. در این زمینه ذکر این نکته ضروری به نظر میرسد که اگر افزایش حقوق وردی کالاها در لایحه بودجه 1396 ناشی از افزایش حجم واردات است، فشاری از بابت افزایش مالیات بر واردکنندگان کالاها و خدمات تحمیل نخواهد شد، اما اگر افزایش حقوق ورودی کالاها از طریق افزایش تعرفههای گمرکی و عوارض وضعشده بر واردات صورت گرفته است این امر موجب افزایش قیمت کالاها و خدمات میشود و درنتیجه بار مالیاتی از این گذر به مصرفکنندگان نهایی منتقل خواهد شد.

4- بررسی مالیات بر کالاها و خدمات در طی 5 سند بودجه سنواتی، گویای این واقعیت است که بخش عمدهای از مالیات بر کالاها و خدمات را مالیات بر ارزشافزوده تشکیل میدهد. اگرچه افزایش درآمدهای مالیاتی از طریق افزایش مالیات بر ارزشافزوده به افزایش قیمت کالاها و خدمات منجر میشود و اگرچه پرداختکنندگان نهایی مالیات بر ارزشافزوده مصرفکنندگان هستند اما باید به این نکته توجه نمود که مالیات بر ارزشافزوده با اثرگذاری بر هر دو سمت عرضه و تقاضای اقتصاد از یک سو، کاهش تقاضا برای کالاها را به همراه دارد و از سوی دیگر، به افزایش هزینههای تولید بهواسطه افزایش قیمت عوامل تولید همچون افزایش هزینه استخدام نیروی کار و افزایش قیمت کالاهای واسطهای و سرمایهای میانجامد که برآیند تمامی موارد یادشده با تأثیرگذاری منفی بر روی حاشیه سود بنگاههای اقتصادی، از انگیزه فعالین اقتصاد به امر تولید و سرمایهگذاری میکاهد. ازاینرو، این نتیجه حاصل میشود که افزایش درآمدهای مالیاتی از طریق افزایش مالیات بر ارزشافزوده

علاوه بر فشار مالیاتی که بر مصرفکنندگان وارد میسازد، بهطور غیرمستقیم بار مالیاتی را به تولیدکنندگان نیز انتقال میدهد. ازآنجاکه اقتصاد کشور در شرایط رکودی قرار دارد ایجاد ظرفیتهای مالیاتی بیشتر از طریق مالیات بر ارزشافزوده با سازوکارهای توضیح داده شده خروج از رکود را برای اقتصاد کشور طولانیتر میسازد.

پیشنهادات کمیسیون مالیات اتاق ایران

افزایش درآمدهای مالیاتی در اقتصاد کشور بیشتر با تحمیل بار مالیاتی به اشخاص حقوقی غیردولتی و کسبوکارهای کوچک از طریق مالیات بر مشاغل و همچنین افزایش مالیات بر ارزشافزوده صورت گرفته است و این روند نیز در لایحه بودجه 1396 و قوانین بودجه سنوات قبل مشاهده میگردد.

ازآنجاکه بخش خصوصی بهواسطه اصلاح قیمت حاملهای انرژی (اعمال هدفمندی یارانهها) و شرایط تحریمی حاکم بر اقتصاد در چند سال اخیر ضربه خورده است و شواهد ناظر بر عملکرد بخش خصوصی گویای این حقیقت است که این بخش از جایگاه مناسبی در اقتصاد کشور برخوردار نیست، درنتیجه میتوان گفت که درآمدهای مالیاتی پیشبینی شده در لایحه بودجه 1396 با اوضاع اقتصاد کشور سازگاری چندانی ندارد و ازآنجاکه برای خروج اقتصاد از رکود عملکرد بخش خصوصی بسیار تعیین کننده است لذا تحمیل بخش عمدهای فشارهای مالیاتی بر دوش بخش خصوصی از طریق مالیات بر اشخاص حقوقی، مالیات بر مشاغل به صورت مستقیم و مالیات بر ارزشافزوده به صورت غیرمستقیم میتواند آثار منفی بر عملکرد این بخش داشته باشد. ازاینرو، نظام مالیاتی به جای تحمیل فشار به بخش خصوصی باید سعی در گسترش پایههای مالیاتی داشته باشد. بهعنوان مثالی در این زمینه میتوان به ظرفیتهای مالیاتی بالایی که در زیر بخشهای مالیات بر ثروت وجود دارد اشاره کرد. بهعبارتدیگر، مالیات بر ارث بهعنوان یکی از زیر بخشهای تشکیلدهنده مالیات بر ثروت از ظرفیتهای بالایی جهت افزایش درآمد مالیاتی برخوردار است، چراکه ارث بدون هیچگونه کار و

تلاش فردی بدست میآید، درنتیجه امکان اعمال مالیات با نرخهای تصاعدی بالا برای آن وجود دارد. اخذ این مالیات علاوه بر اینکه میتواند منابع درآمدی دولت را تأمین کند، میتواند در بهبود توزیع درآمد در زندگی انسانها مؤثر واقع شود و هر فرد را متناسب با تلاش و کوشش شخصی خود از امکانات بهرهمند سازد. همچنین پیشنهاد میشود که نظام مالیاتی با تکمیل منابع اطلاعاتی (ایجاد بانک اطلاعاتی)، در تلاش برای گسترش دامنه شمول مالیاتهای باشد تا از این گذر بتواند به اخذ مالیات از فعالیتهای دلالی و سوداگرانه بپردازد و فعالیتهای تولیدی و مولد اقتصاد را مشمول معافیتهای مالیاتی نماید. از سوی دیگر مشاهده میشود که بسیاری از معافیتهای مالیاتی موجود در خدمت بخش مولد اقتصاد قرار ندارد، ازاینرو، پیشنهاد میشود در معافیتهای مالیاتی تجدیدنظر صورت گیرد و معافیتهای مالیاتی تنها به بخشهایی اختصاص یابد که در بخش مولد اقتصاد مشغول به فعالیت هستند و منجر به افزایش تولید ملی و رشد اقتصادی میشوند.

افزایش مالیات بر ارزشافزوده از دو سمت عرضه و تقاضا بهطور مستقیم بر مصرفکنندگان و بهطور غیرمستقیم بر تولیدکنندگان اثر میگذارد لذا پیشنهاد میشود که جهت بهبود توزیع درآمد و هدایت منابع به سمت تولید کالاهای ضروری، به اخذ مالیات از کالاهای غیرضروری و معافیت مالیات در کالاهای ضروری اقدام شود. بر این اساس باید کالاهای ضروری که سهم عمدهای در سبد مصرفی خانوارهای کمدرآمد دارند و کالاهای سرمایهای و واسطهای که در افزایش تولید و بهبود عملکرد بخش خصوصی اثرگذارند، از شمول مالیات بر ارزشافزوده معاف شوند و دامنه شمول مالیات بر ارزش افزوده شامل، کالاهای غیرضروری و لوکس (که در سبد مصرفی بخش کوچکی از افراد جامعه یافت میشود) باشد، تا از این گذر هم توزیع درآمد بهبود یابد و هم با افزایش مالیات بر ارزشافزوده در این نوع از کالاها، تقاضا برای کالاهای لوکس کاهش یابد و درنتیجه منابع تولید این نوع کالاها به سمت تولید کالاهای ضروری سوق پیدا کند.